Sono stati Pubblicati i primi risultati del portale ADM relativi al Credito di imposta per gli autotrasportatori: sono stati evidenziati gli errori più diffusi ed è stata prorogata al 19 Ottobre la data per presentare l’istanza.

L’Agenzia delle Dogane e dei Monopoli (ADM), ha pubblicato un documento che reca “primi risultati del portale ADM”: (https://www.adm.gov.it/portale/-/credito-d-imposta-per-gli-autotrasportatori-art.-3-del-dl-17/05/2022-n.-50- )

FINALITÀ

Il documento, oltre a fare il punto sul numero delle domande presentate alla data del 15 Settembre, fornisce una serie di informazioni molto utili per aiutare a capire se l’istanza è stata presentata correttamente e ad individuare eventuali errori.

VERIFICA DELL’IMPORTO DEL CREDITO DI IMPOSTA ATTESO DALL’IMPRESA

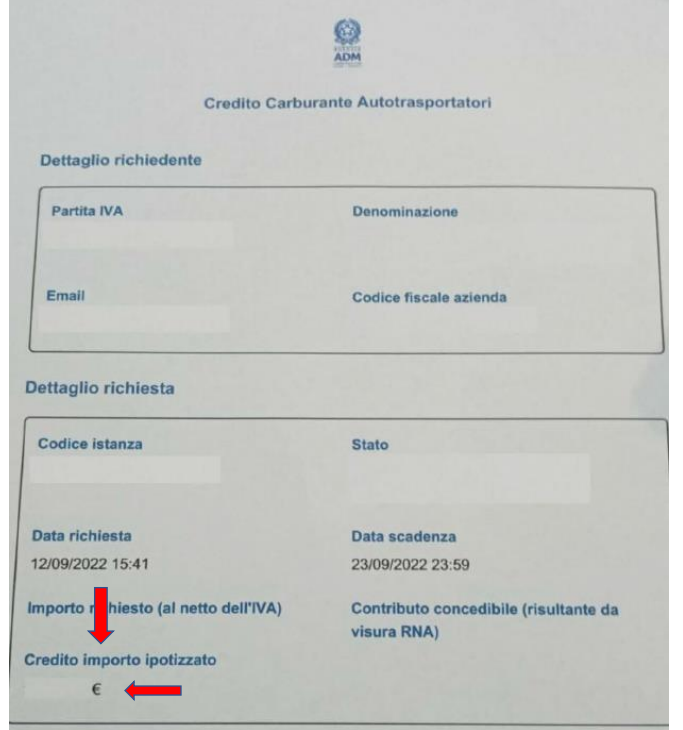

Un primo e sostanziale riscontro che si può fare tramite il portale di ADM è quello relativo all’importo del credito che l’impresa si aspetta di ottenere: il dato elaborato dal sistema del portale ADM è visibile effettuando i passaggi di seguito riportati. Una volta che il sistema del portale ADM ha elaborato i dadi inviati, il monitor visualizza la seguente schermata:

Per visualizzare il “credito importo ipotizzato” che il sistema del portale ADM ha elaborato in base ai dati forniti dall’impresa, dalla schermata richiamata nella pagina precedente, occorre cliccare sull’icona “PDF” che si trova a sinistra di quella relativa al cestino e soltanto a questo punto compare la seguente schermata:

IMPORTO SENZA PUNTI DI SEPARAZIONE DELLE MIGLIAIA

A questo punto, se l’importo NON CORRISPONDE alle attese dell’impresa, potrebbero essersi verificati degli errori di digitazione nei campi “importo fattura” (al lordo dell’IVA), ovvero in quello “importo a rimborso (al lordo dell’IVA), come evidenzia il documento pubblicato da ADM” il 16.9.2022. In particolare, per questo aspetto, ADM nel documento in parola, evidenzia che l’importo deve essere riportato senza punto (ad esempio 10000,00). È inoltre il caso di sottolineare che la compilazione della colonna “importo a rimborso” con uno zero in meno – oppure con uno in più – determina un errore di calcolo dell’importo in DIFETTO ovvero in ECCESSO: il software applica una formula matematica che prevede lo scorporo dell’IVA e quindi l’applicazione del 28% sull’importo così determinato. Si ricorda che il credito di imposta va calcolato applicando il 28% sul totale delle fatture aventi data tra il 1.1. ed il 31.3 2022 e solo in riferimento al quantitativo consumato da veicoli c/terzi, di massa complessiva maggiore a 75 quintali e di classe euro 5 o superiori e compreso il quantitativo consumato per il mantenimento in funzione dei motori che alimentano frigo installati su semirimorchi, ecc.

CIRCOSCRIVERE IL CAMPO DI RICERCA PER EVENTUALI ERRORI

Nell’eventualità invece che l’importo del credito di imposta corrisponda a quello atteso dall’impresa ma lo stato indichi ugualmente un “errore” e/o comunque una irregolarità di compilazione, il documento evidenzia quelli che sono stati registrati tra i casi più diffusi di errore di compilazione (targa con spazi, indicazione di “NO CARB” nel campo “NOLEGGIO”, ecc.) circoscrivendone quindi il campo di ricerca.

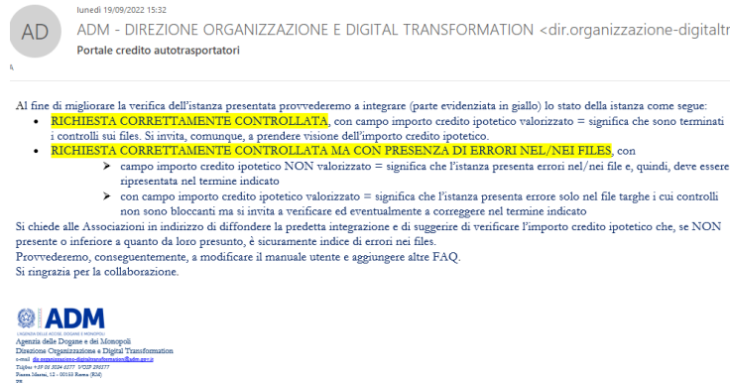

Per migliorare la verifica dell’istanza ADM ci ha inviato l’ulteriore messaggio che riportiamo sotto e che ribadisce quanto sin qui si è cercato di evidenziare:

Rispetto a questa ulteriore nota ricevuta poco fa da ADM, sottolineiamo che eventuali errori riportati solo nel file “TARGHE” ( ad esempio la presenza di spazi, ad esempio sigla della provincia, spazio e quindi numero di targa) non inficiano l’esito dell’istanza (se chiaramente sono riferiti a mezzi aventi titolo al beneficio). Se invece si ritiene che anche in questo file vi siano errori sostanziali, ribadiamo che anche in questo caso occorre annullare la precedente istanza e presentarne una nuova (non è possibile modificare i file) .

PRESENTAZIONE NUOVA ISTANZA

Se l’utente dovesse verificare nella scheda “dettaglio richiedente” una delle irregolarità elencate sopra, ricordiamo che dalla data di visualizzazione (che compare il giorno dopo della data di presentazione dell’istanza), decorrono i 5 giorni (LAVORATIVI) che vengono concessi agli aventi diritto per annullare la precedente istanza e PRESENTARNE UNA NUOVA. ADM ha precisato che per coloro che hanno presentato le istanze nell’arco temporale che va dal 12.9 al 15.9, i 5 giorni decorrono dal 16 settembre (data di visualizzazione), ma dato che il 17.9 e 18.9 sono festivi, il conteggio parte dal 19 Settembre; infatti nelle pratiche presentate in questo arco temporale, la data di scadenza riportata nel “dettaglio richiedente” è: 23 settembre 2022.

PROROGA DI APERTURA DEL PORTALE

Con il documento “Primi risultati del Portale ADM”, viene ufficialmente comunicato che il portale rimarrà aperto sino al 19 Ottobre 2022 (anziché “per un periodo pari a 30 giorni dalla data di apertura” del 12.9.2022 come recita l’articolo 4 del DD n.324/2022).

IMPORTI A CREDITO CARICATI PIU’ VOLTE: ERRORE DEL SISTEMA

In merito alle procedure e allo stato dell’istanza per beneficiare del credito di imposta per gli autotrasportatori, ieri pomeriggio ci sono giunte diverse segnalazioni in cui si lamentava che nel portale dedicato gli importi a credito erano stati caricati due/tre volte . A tal proposito abbiamo segnalato le criticità all’Agenzia delle Dogane e dei Monopoli (ADM) che ci ha risposto tempestivamente dicendoci che “ abbiamo individuato il problema in fase DI VISUALIZZAZIONE degli importi doppi ecc.. Stiamo ripristinando”.In buona sostanza, nelle specifiche circostanze ove gli importi venivano ripetuti, si è verificato un problema relativo ai “bug” del programma centrale che ha portato al malfunzionamento del software.

Il problema, sotto questo punto di vista, è stato risolto e quindi dovrebbe essere possibile verificare se nel “dettaglio richiesta” la casella “credito importo ipotizzato” contiene un importo che coincide con le aspettative dell’impresa.

Se l’importo non è riportato dal sistema o è inferiore alle aspettative dell‘impresa sicuramente è stato commesso qualche errore di digitazione ; in questo caso occorre verificare tra quelli più diffusi come indicati nel documento “primi risultati del Portale ADM” che può essere scaricato al seguente link: https://www.adm.gov.it/portale/-/credito-d-imposta-per-gli-autotrasportatori-art.-3-del-dl-17/05/2022-n.-50- . Una volta individuato l’errore, va annullata la precedente istanza e presentata una nuova nei tempi indicati nella casella “data scadenza” riportata sul portale .

DECESSO DEL TITOLARE

In attesa di nuove FAQ ufficiali siamo stati autorizzati a chiarire che nel caso di DECESSO DEL TITOLARE , gli eredi costituitisi in comunione ereditaria, possono utilizzare le credenziali SPID / CNS / CIE del deceduto.