E’ stato pubblicato in Gazzetta Ufficiale n.44 il previsto stanziamento di 60mln di contributi per imprese operanti nei settori: «wedding», intrattenimento, organizzazione di cerimonie e dell’Hotellerie: in attesa di disposizioni operative.

Si tratta di una misura prevista dal Decreto sostegni bis a sostegno delle imprese del settore.

Criteri e modalità per l’erogazione di contributi alle imprese operanti nei settori del «wedding», dell’intrattenimento e dell’organizzazione di cerimonie e dell’Hotellerie-Restaurant-Catering (HORECA).

Per la concessione degli aiuti sono disponibili le risorse finanziarie stanziate dall’art. 1-ter del decreto-legge 25 maggio 2021, pari a euro sessanta milioni per l’anno 2021:

- una quota pari a euro 40mln è destinata al settore del «wedding»;

- una quota pari a euro 10mln è destinata al settore, diverso dal «wedding», dell’intrattenimento e dell’organizzazione di feste e cerimonie;

- una quota pari a euro 10 milioni è destinata alle imprese operanti nel settore dell’HO.RE.CA

A chi spetta il Fondo perduto settore wedding e intrattenimento:

Possono beneficiare degli aiuti le imprese operanti nei settori del «wedding», dell’intrattenimento, dell’organizzazione di feste e cerimonie e del settore dell’HO.RE.CA., che si trovano in entrambe le seguenti condizioni:

- Nell’anno 2020 hanno subito una riduzione del fatturato non inferiore al 30% rispetto al fatturato del 2019. Ai fini della quantificazione del fatturato, rilevano i ricavi di cui all’art. 85, comma 1, lettere a) e b), del TUIR, relativi ai periodi d’imposta 2019 e 2020. Per le imprese costituite nel corso dell’anno 2019, la riduzione del fatturato, nella medesima misura è rapportata al periodo di attività del 2019 decorrente dalla data di costituzione e iscrizione nel registro delle imprese, prendendo in considerazione il fatturato registrato nel predetto periodo e il fatturato registrato nel corrispondente periodo del 2020, secondo quanto specificato con il provvedimento che verrà emanato.

- Hanno registrato, nel periodo d’imposta 2020, un peggioramento del risultato economico d’esercizio in misura pari o superiore alla percentuale definita con il decreto del Ministro dell’economia e delle finanze adottato ai sensi dell’art. 1, comma 19, del decreto-legge 25 maggio 2021.

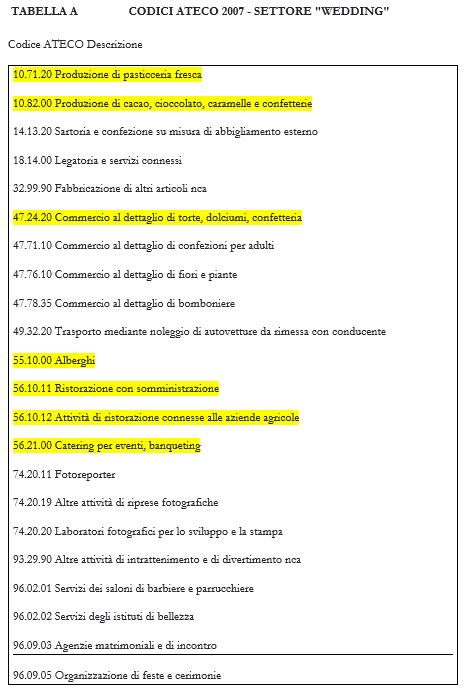

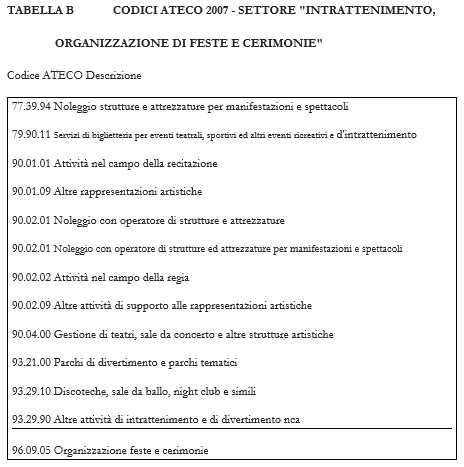

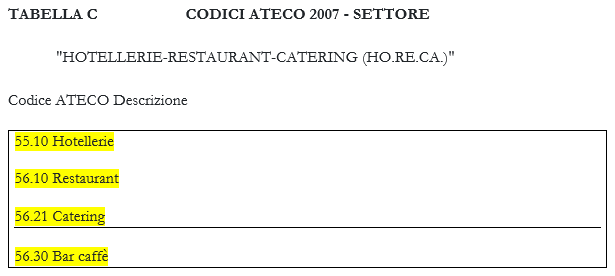

I beneficiari sono le imprese con i codici ateco indicati nelle tabelle A, B, C scaricabili di seguito:

CLICCA QUI, O SULL’IMMAGINE SOTTO, PER VISUALIZZARE LA TABELLA A

CLICCA QUI, O SULL’IMMAGINE SOTTO, PER VISUALIZZARE LA TABELLA B

CLICCA QUI, O SULL’IMMAGINE SOTTO, PER VISUALIZZARE LA TABELLA C

Le imprese elencate sopra, alla data di presentazione dell’istanza devono inoltre:

- risultare regolarmente costituite, iscritte e «attive» nel registro delle imprese;

- operare nei settori suddetti svolgendo, quale attività prevalente, come comunicata con modello AA7/AA9 all’Agenzia delle entrate ai sensi dell’art. 35 del decreto del Presidente della Repubblica 29 ottobre 1972, n. 633, una delle attività individuate nell’allegato 1 secondo quanto di seguito indicato:

- «wedding»: attività riferita ai codici indicati nella Tabella A, a condizione che l’ammontare dei ricavi del periodo d’imposta 2019 dell’impresa richiedente sia generato, in misura almeno pari al 30 (trenta) per cento, da prodotti o servizi inerenti a matrimoni, feste e cerimonie;

- «intrattenimento e organizzazione di feste e cerimonie»: attività riferita ai codici indicati nella Tabella B;

- «HO.RE.CA.»: attività riferita ai codici indicati nella Tabella C;

- avere sede legale o operativa ubicata sul territorio nazionale;

- non essere in liquidazione volontaria o sottoposte a procedure concorsuali con finalità liquidatorie;

- non essere già in difficoltà al 31 dicembre 2019, come da definizione stabilita dall’art. 2, punto 18, del regolamento di esenzione.

Fondo perduto settore wedding e intrattenimento: presenta la domanda

Per ottenere il contributo le imprese interessate presentano, esclusivamente in via telematica, un’istanza all’Agenzia delle entrate con l’indicazione della sussistenza dei requisiti.

Ogni impresa interessata può presentare una sola istanza di accesso al contributo e può essere presentata, per conto dell’impresa interessata, anche da un intermediario delegato al servizio del cassetto fiscale dell’Agenzia delle entrate.

Le modalità di effettuazione dell’istanza, il suo contenuto informativo, i termini di presentazione della stessa e ogni altro elemento necessario all’attuazione dell’intervento sono definiti con provvedimento del direttore dell’Agenzia delle entrate, da adottare entro sessanta giorni dalla pubblicazione del presente decreto.